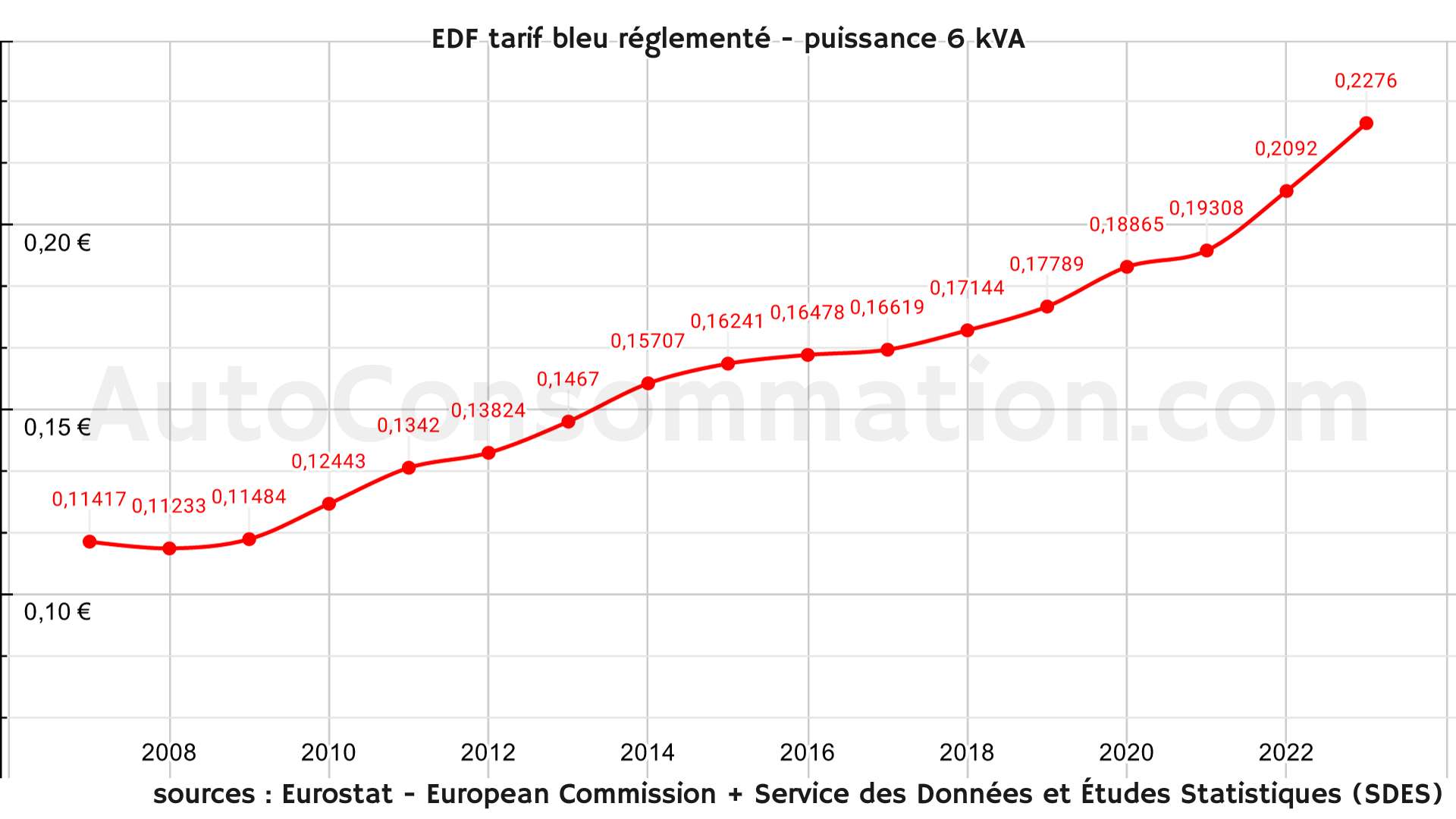

Installer des panneaux photovoltaïques pour autoconsommer son électricité tout en revendant le surplus peut générer des revenus. Mais qu’en est-il de la fiscalité ? Découvrez les règles en vigueur en 2025.

1. Revenus issus de la vente d’électricité : faut-il les déclarer ? #

Les revenus générés par la vente de votre électricité à EDF OA ou à d’autres opérateurs sont considérés comme des revenus non commerciaux et doivent être déclarés. Toutefois, des exonérations existent sous certaines conditions.

Conditions d’exonération d’impôt : #

- Puissance de l’installation ≤ 3 kWc

- Raccordement sur maximum deux points de livraison

- Production non affectée à une activité professionnelle

Si vous remplissez ces conditions, vos revenus de vente d’électricité sont exonérés d’impôts.

2. Si vous n’êtes pas exonéré : quel régime fiscal appliquer ? #

Si votre installation dépasse 3 kWc ou si elle ne remplit pas les conditions d’exonération, vous relevez du régime des micro-entreprises :

- Micro-BIC : revenus inférieurs à 77 700 €/an avec un abattement forfaitaire de 71 %.

- Régime réel : pour des revenus supérieurs ou sur option, nécessitant une comptabilité détaillée.

3. Comment déclarer vos revenus solaires ? #

Les revenus doivent être reportés sur la déclaration complémentaire de revenus (formulaire 2042 C PRO) dans la catégorie des Bénéfices Industriels et Commerciaux (BIC).

À retenir : #

- Les revenus du surplus vendu sont imposables sauf exonération.

- Un abattement de 71 % s’applique sous le régime Micro-BIC.

- Pensez à conserver vos relevés de production et factures d’achat d’électricité.

Conseil : si vous avez des doutes, contactez un conseiller fiscal ou un expert-comptable spécialisé dans les énergies renouvelables.